2020-10-15 はてなブログ タグ追加 2020-09-22 新規

【仮想通貨と税金】ビットコイン等は税金徴収で破産する;;;

◆出典、転記、参考、引用◆

◇その他、著作権の定められた条件(範囲)での利用◇

筆者の知識、経験

筆者撮影物、制作物

画像「フリー素材ぱくたそ(https://www.pakutaso.com/)」「いらすとや(https://www.irasutoya.com/)」から

※いらすとや(みふねたかし)

資産移動と税金

どうもこんばんわ~

ビットコイン等、暗号通貨が流行りました。

2020年、そろそろ破産する方が出てきます。

それは、暗号通貨の取引での破産でなく、税金徴収による破産です。

それでは内容に触れていきましょう。

基本知識とイメージ

先ず、資産を移動する際は税金が掛かります。

移動した時点で利益確定、小計算です。

これは、相続税をイメージして頂けると解りやすいと思います。

注意点です。

個人法人問わず、資産を移動した際は税金が発生します。

どこで処理するかが重要です。

つまり、何処かの税金の門を一つ以上通る必要があるということです。

そして、税金計算は1~2年遅れでやって来ます。

……そういうことです。

暗号通貨で儲けた方、破産した方、笑った方、泣いた方……

税金徴収がやって来ます。

余談

個人で不安な方いると思います。

価格差の部分はいろんなところで発生します。

一般的には、大丈夫だと思います。

普通に会計していたら、損金や経費、益金等で処理しているからです。

固定資産に入っている項目に注意して下さい。

みなし譲渡所得で破産する?

解説に入る前にかなりざっくりと説明に入ります。

それは、イメージが大事だと思うからです。

恐らくは、すべて把握しようとするとパンクします。

その辺りを割愛願います。

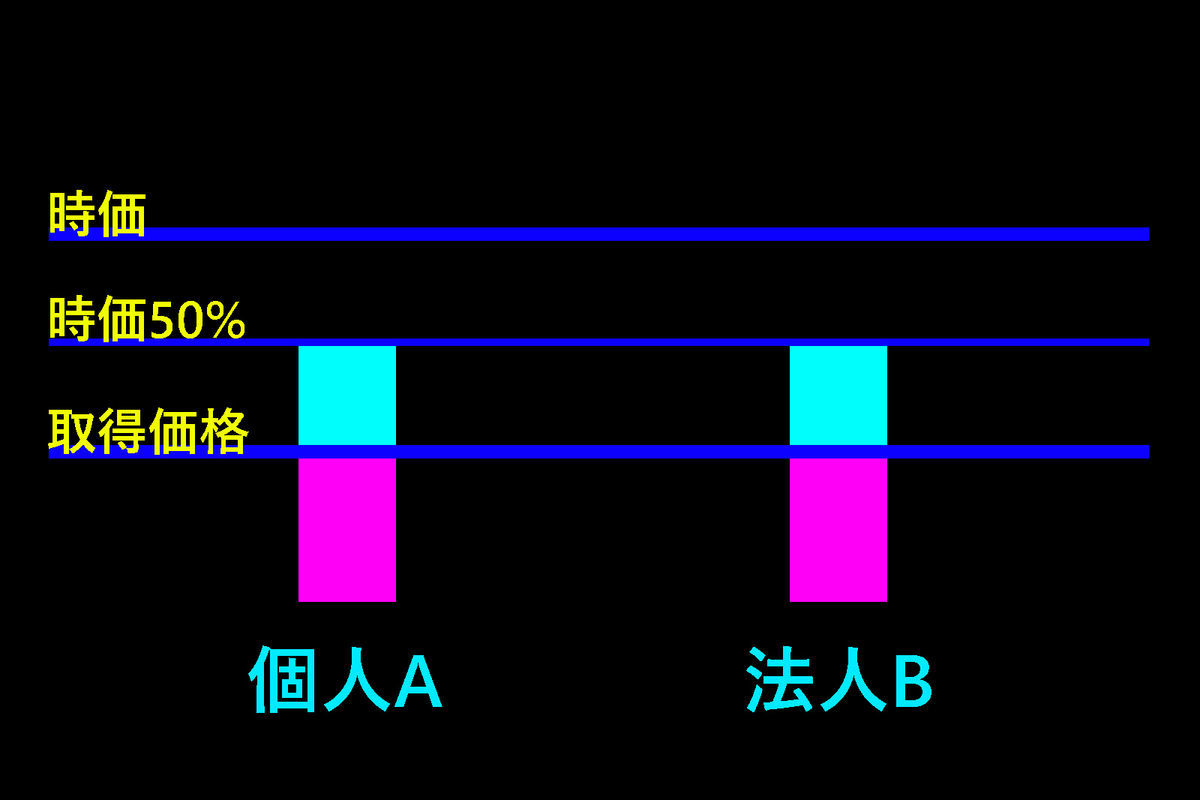

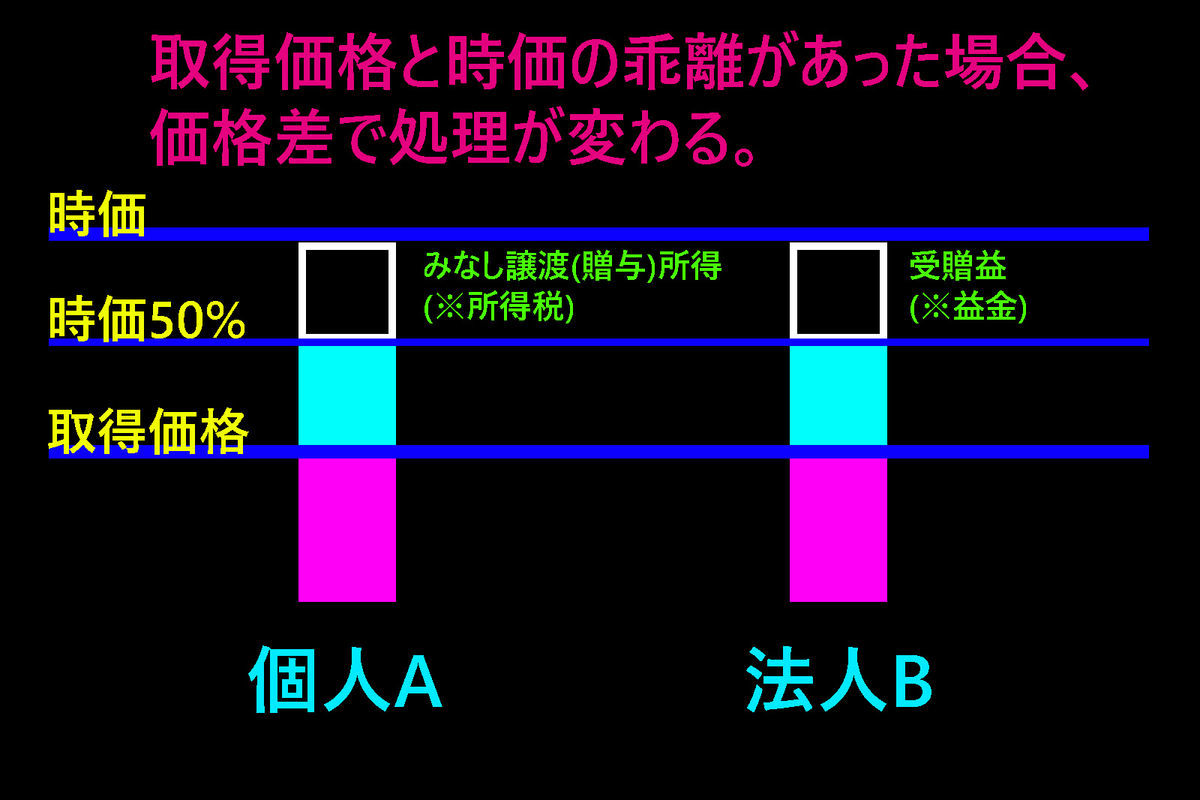

さて、取得価格と時価がほぼ同じであれば問題ありません。

分離課税の譲渡所得や、個人であれば贈与税等で計算して下さい。

馴染みがある計算だと思います。

時価が大事

基本的な価格のやり取りは時価計算です。

個人間は取引価格になります。

法人や業者が絡んだ時点で、経理上は合意した価格ではないところに着目する必要があります。

あくまでも、サービスやモノを渡す場合です。

売り上げの場合ではありません。

売上の場合は最終的に法人税にぶち当たります。

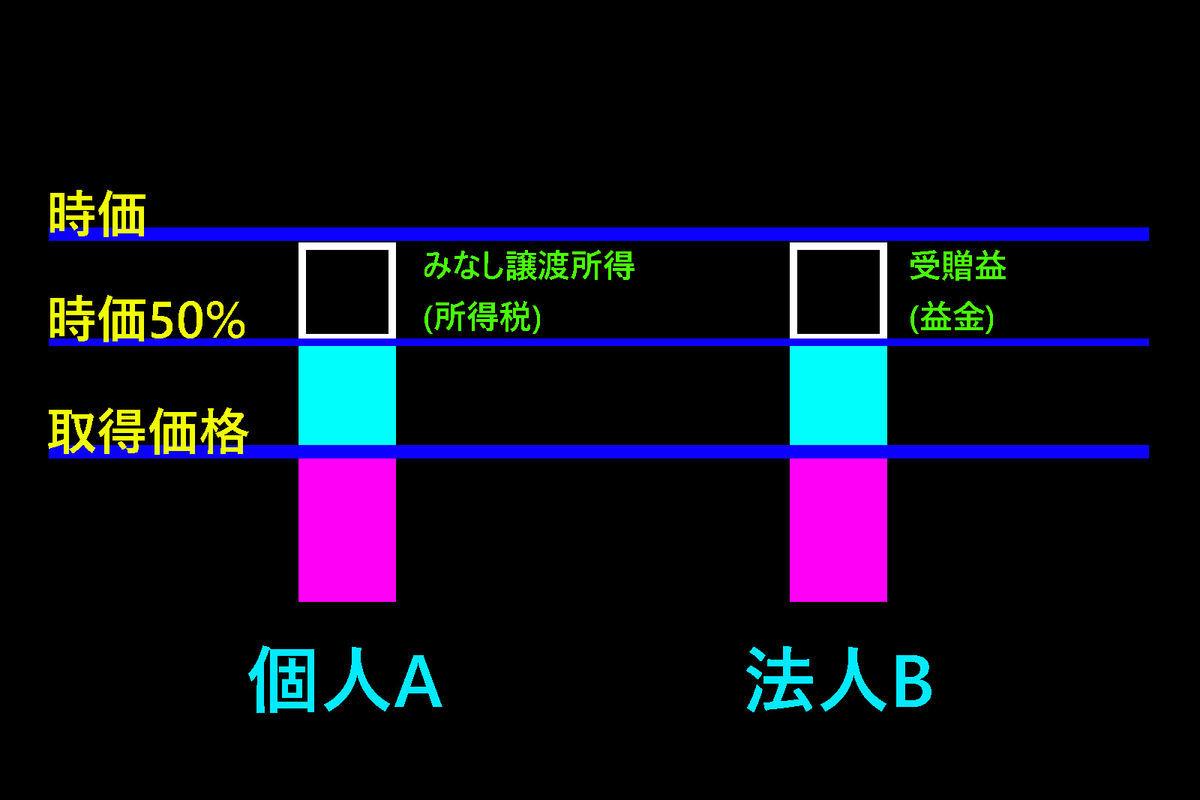

グラフは価格が上がったことを示しています。

普通なら、譲渡所得や、個人であれば贈与税で処理しがちですが、間違いです。

みなし譲渡所得と損益

時価から50%未満の場合、時価から取引価格の差は、みなし譲渡所得と益金で処理します。

個人間の場合、譲渡所得計算を行うみなし課税所得はありません。

贈与に関しては、基礎控除枠(年間110万円まで)内は特に考えなくても良いです。

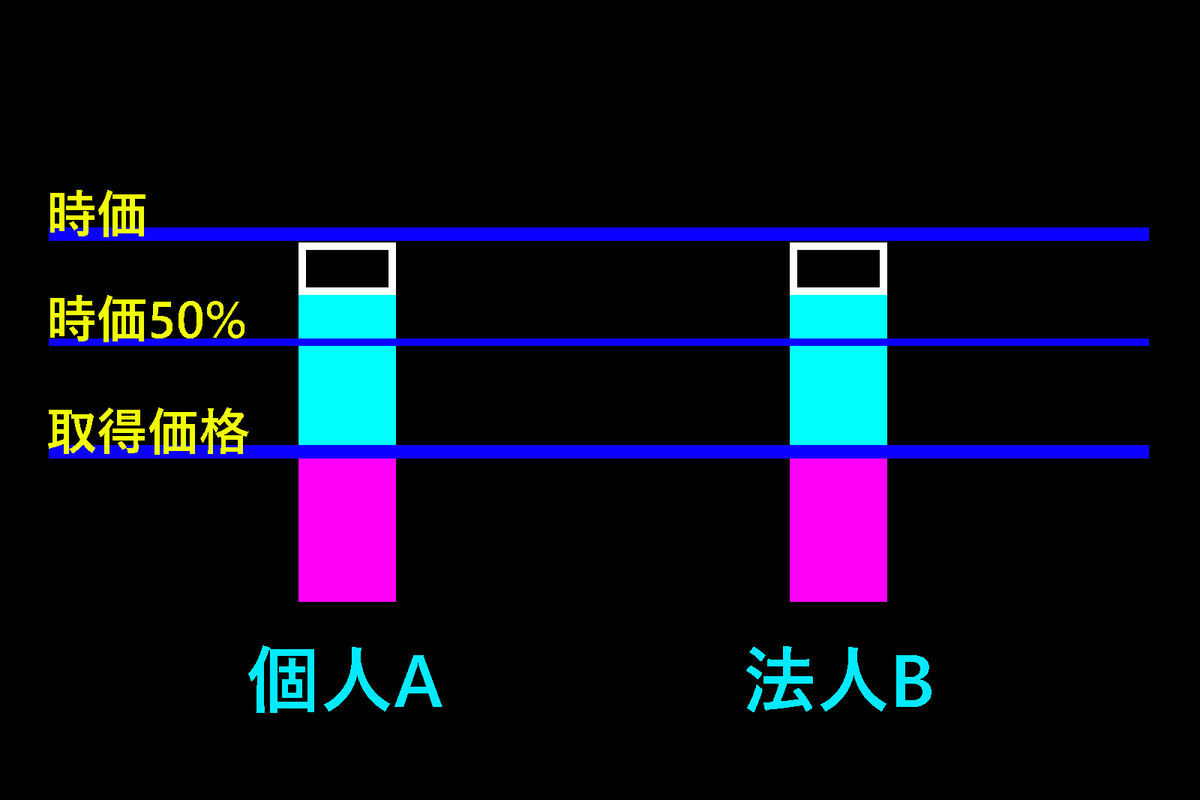

時価から50%以上

時価から50%以上での譲渡はどうなるか。

売主側では、譲渡等通常の会計処理に基づいて、処理していたたければ良いです。

買主側も資産等として処理していただければ良いです。

ほぼ分離課税です。

ただし、相続の際は、みなし譲渡所得が発生します。

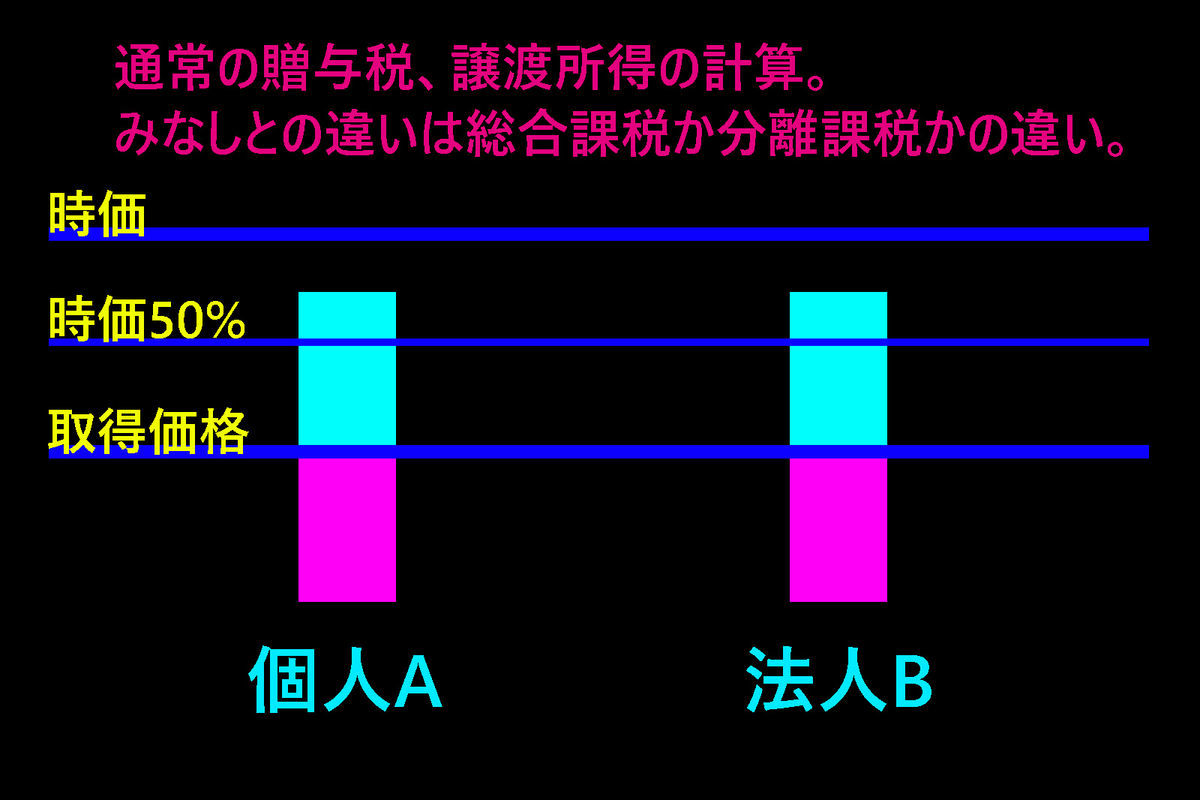

結局、最大の違いは?

結局、最大の違いは、総合課税になるのか分離課税になるのかです。

一般的に、総合課税の方が高いです。

所得税で言うと、ざっくり1億の所得が有ったら、5000万円の税金に成ります。

そして、この基準日は取引直後、或は移動直後です。

ビットコインは税金徴収で破産

今までの話を整理すると、ビットコインで大儲けした。

資金を移動。

ここが基準日です。

1年後、マイナスや~

でも、取引基準日から、税金が計算されます。

さらに、時価と比べて、価格差がとんでもない場合。(基準日と過去と比較)

みなし譲渡と判断され、総合課税に成り、ざっくり1億の所得が有ったら、5000万円の税金で、移動した人も、1億の資産に変えて、移動したということで、所得税5000万、げーむおーばーになります。

ざーーーーーーーーーと。

見渡すと、違法な転売禁止に近い感覚ですね。

因みに、この贈与税のみなし譲渡(贈与)は、平成31年の税制改正も持って、明確に成りました。

生前贈与増えましたからね~

今後、起訴増えてきますよ~

かんたんなプロフィール等

2020現在、個人事業主です。 1記事2000字程度、10分以内で読める記事を主に書いています。 陶器にご興味がある方は『古物商 あまてらす』まで。 ブログも計4つ運営中。 最上段か最下段からどうぞ。